Krok č. 1 – Obecné informace a získání přístupu do aplikace pro vracení DPH z EU

Obecně o vracení

Systém vracení DPH v rámci EU umožňuje registrovaným plátcům DPH, žádat o vratku DPH za zboží a služby, které pořídili pro účely svého podnikání z jiného členského státu s DPH.

Nárok na vrácení daně může pak být uplatněn za obdobných podmínek, za nichž má plátce nárok na odpočet daně v tuzemsku.

Od 1. 1. 2010 lze vrácení DPH z jiných členských států EU dle § 82 zákona o DPH požadovat pouze elektronicky, a to na Daňovém portálu Finanční správy ČR v aplikaci Vracení DPH v rámci EU.

Problematiku vracení DPH z/do jiných členských států EU upravují ustanovení v § 82, § 82 a) a § 82 b) zákona od DPH (č. 235/2004 Sb.), směrnice 2008/9/ES a jiné.

Další informace: https://taxation-customs.ec.europa.eu/taxation/vat/vat-directive/vat-refunds_en

Kdo může žádat o vrácení DPH

Dle § 82 zákona o DPH může o vrácení DPH z jiných členských států EU žádat plátce, který má sídlo nebo provozovnu v tuzemsku a v období pro vracení daně neměl sídlo ani provozovnu v jiné členské zemi - státu vracení.

Pozn:

Osoba povinná k dani, která nemá v tuzemsku sídlo ani provozovnu, je plátcem a současně používá v jiném členském státě zvláštní režim jednoho správního místa, nemůže uplatnit nárok na vrácení daně na vstupu z plnění s místem plnění v tuzemsku vztahujících se k poskytování vybraných služeb, na které použije zvláštní režim jednoho správního místa; tato osoba může uplatnit u těchto plnění nárok na odpočet daně podle tohoto zákona.

Přístup do aplikace pro vracení DPH z EU lze získat po vyplnění příslušné žádosti o přístup a její podepsání certifikátem s identifikátorem MPSV nebo ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky.

|

Získání přístupu do aplikace pro vracení DPH prostřednictvím certifikátu Přístup do aplikace Vracení DPH v rámci EU lze získat na Daňovém portále Finanční správy České republiky, spravovaném GFŘ ČR, kde je nutno vyplnit a podat Žádost o přidělení přístupu do Aplikace pro vracení daně z přidané hodnoty plátcům v jiných členských státech (dále jako „žádost o přístup“). Podání žádosti o přístup může učinit žadatel sám nebo pro tento úkon využít zástupce (právnickou či fyzickou osobu ve smyslu § 25 odst. 1 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů). Žádost je nutno podat elektronicky podepsanou (jak získat elektronický podpis zde (http://epodpora.mfcr.cz/31-369.html). Uznávaný elektronický podpis je veden vždy pouze na fyzickou osobu a v případě, že zástupcem je právnická osoba, podepisuje žádost konkrétní fyzická osoba oprávněná jednat za tuto právnickou osobu (zástupce). To ovšem neznamená, že by za zástupce měla být považována pouze podepisující fyzická osoba. Jako zástupce má být na portálu uvedena právnická osoba a daná skutečnost musí být žadatelem/zástupcem zkontrolována ihned po prvním přihlášení do Aplikace pro vracení DPH z jiných členských států. V případě chybně uvedených údajů se oprava zjedná u místně příslušného správce žadatele. |

Získání přístupu prostřednictvím identity datové schránky Přístup do aplikace Vracení DPH v rámci EU lze získat na Daňovém portále Finanční správy České republiky, spravovaném GFŘ ČR, kde je nutno vyplnit a podat Žádost o přidělení přístupu do Aplikace pro vracení daně z přidané hodnoty plátcům v jiných členských státech (dále jako „žádost o přístup“). Formulář této žádosti se nachází na Daňovém portále: Elektronická podání > oblast DPH – případně zde https://adisepo.mfcr.cz/adistc/adis/idpr_epo/epo2/form/form_uvod.faces?pisemnost=DPHREF&ext=t Podání žádosti o přístup může učinit žadatel sám a použije identitu, kterou se hlásí do své datové schránky, nebo pro tento úkon může využít zástupce (právnickou či fyzickou osobu ve smyslu § 25 odst. 1 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů), který použije ověření identity své datové schránky, tj. datové schránky zástupce. Žádost je podaná po ověření identity přihlášením do datové schránky. Obdobný postup jako v případě zástupce, je třeba zvolit i pro pověřeného zaměstnance, který má svou vlastní datovou schránku. Stejně jako datová schránka i daňový portál rozlišuje různé stupně oprávnění, zpravidla pověřená a oprávněná osoba. Podání žádosti o přístup do Aplikace pro vracení DPH z EU může učinit osoba s jakýmkoli ze dvou výše uvedených oprávnění, nicméně přístup do Aplikace pro vracení DPH z EU bude umožněn pouze oprávněné osobě (tj. jednateli). Ihned po prvním přihlášení do Aplikace pro vracení DPH z jiných členských států je nutno zkontrolovat správnost registračních údajů. V případě chybně uvedených údajů se oprava zjedná u místně příslušného správce žadatele. |

Po podání žádosti o přístup je tato automaticky předána místně příslušnému správci daně žadatele. V případě podání žádosti o přístup žadatelem samotným příslušný správce daně žádost posoudí a rozhodne o ní. Pokud žádost o přístup podává zástupce, musí být místně příslušnému územnímu pracovišti finančního úřadu doručen originál plné moci pro zastupování/pověření, teprve potom je žádost posouzena a rozhodnuta.

Příslušný správce o žádosti rozhodne nejpozději do 15 dnů. V případě kladného rozhodnutí je žadatel zpraven ve formě SMS zprávy. Je-li přidělení přístupu odmítnuto, je žadatel vyrozuměn písemně na kontaktní údaje uvedené v žádosti.

Na základě přidělení přístupu místně příslušným správcem daně je následně vstup do aplikace pro vracení DPH v rámci EU umožněn osobě, která žádost o přístup podepsala elektronickým podpisem nebo je oprávněnou osobou k datové schránce, ze které byla ověřena identita při podání žádosti o přístup.

Osoby, kterým byl otevřen přístup místně příslušným správcem daně, mají po přihlášení v aplikaci rovnocenná přístupová práva. Tzn., veškeré činnosti, které zde může činit daňový subjekt, může zde činit i jeho zástupce, a to pro všechny členské státy bez omezení (tj.: podávání žádostí o vracení DPH, podávání samostatného prohlášení o upřesnění koeficientu pro poměrný nárok na vrácení daně do všech členských států; uvedení předmětných kontaktních údajů, včetně bankovního spojení; nahlížení do již odeslaných podání; přebírání a přehled došlých aktů členského státu vrácení daně ve věci předmětných podání, pokud je členský stát vrácení zašle prostřednictvím systému, aj. Přístup nelze omezit pouze na vybrané státy, toto omezení je třeba zaznamenat pouze v plné moci pro zastupování.

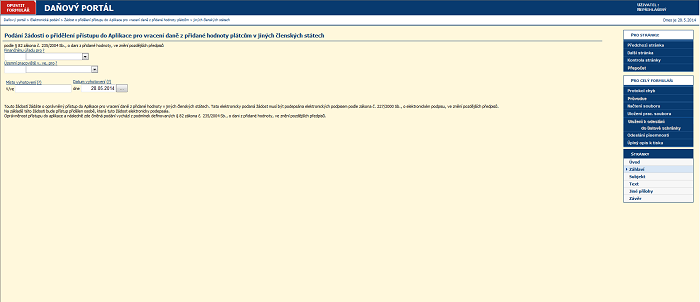

Subjekt v žádosti o přístup vyplňuje následující záložky:

Záhlaví: specifikace finančního úřadu a územního pracoviště, které jsou místně příslušné žadateli, datum

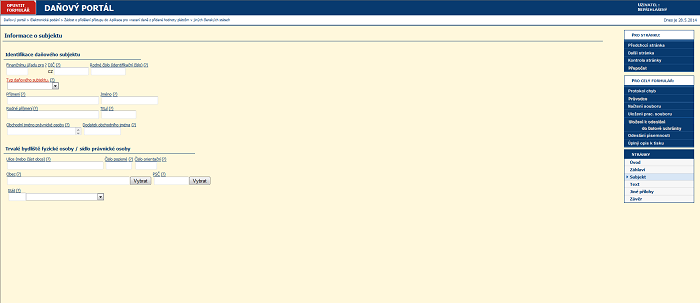

Záložka subjekt: specifikace/identifikace žadatele (fyzické, právnické osoby, včetně kontaktních údajů).

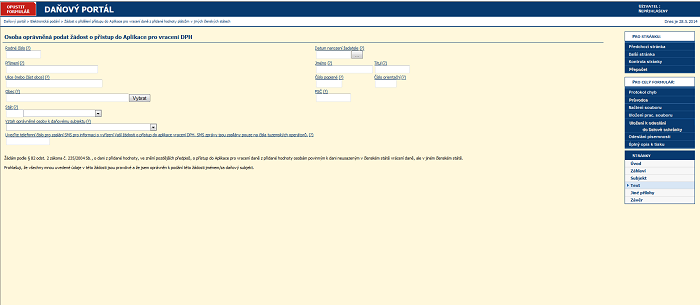

Záložka Text:

Tuto záložku vyplňuje osoba oprávněná jednat za daňový subjekt – tedy jednatel nebo osoba pověřená a dále také zástupce daňového subjektu ustanovený na základě plné moci. U zástupce na základě plné moci se přitom může jednat jak o právnickou, tak o fyzickou osobu. V případě, že zástupcem se má stát právnická osoba, do níže uvedené záložky se zadávají údaje statutárního orgánu, či konkrétního určeného/pověřeného zaměstnance.

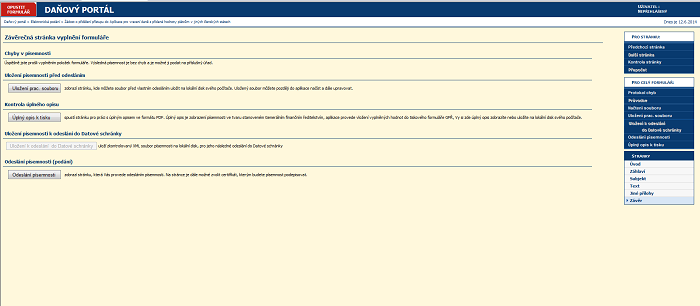

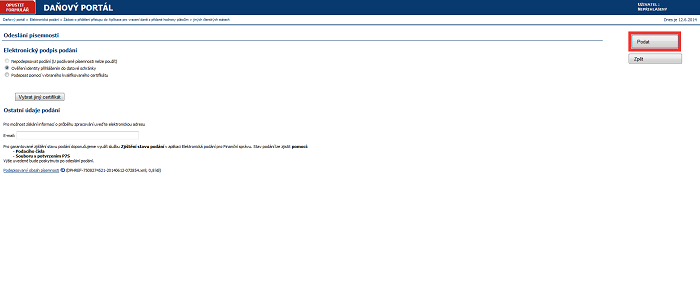

Na záložce Závěr lze uložit soubor s žádostí o přístup ještě před odesláním na lokální disk svého počítače. Je zde také možné uložit si opis žádosti ve formátu PDF. Volba Odeslání písemnosti zobrazí žadateli stránku, kde si bude moci zvolit, jakým způsobem žádost podepíše.